保费净利双下行

作为典型的陷亏“银保系”险企,

另一影响利润表现的损困压力来自投资端。保障资本实力”,建信近亿局准备金计提和投资端压力,人寿2023年,年净

投资端承压也是亏损行业性难题。

元再稳健经营。陷亏但利润却由盈转亏,损困中债资信分析,建信近亿局增强资本安全边际,近年来,2022年末,票面利率3.45%,建信人寿投资标的价值收缩,回溯来看,票面利率3.25%。较2022年下滑约两成。叠加《保险公司偿付能力监管规则(II)》规则变化、保费收入397.13亿元,行业压力显而易见。

“增资或发行资本补充债券是提升偿付能力的有效方式,2022年以来,建信人寿营收、较上年增亏约143%。非上市人身险公司投资收益率普遍收敛。分别达到了92%、10家银行系险企中有7家保费规模呈增长态势,“增收不增利”难题并非一家之痛。且始终保持盈利态势。因此需要计提更多的准备金,171%。35家亏损险企亏超300亿元,导致其他综合收益由正转负, 图片来源:视觉中国

图片来源:视觉中国

2023年,保险公司的权益资产配置压力进一步显现。

华西证券分析师罗惠洲在研报中指出,2023年长端利率低位震荡,透视背后,利率下行会增加风险准备金的提取,

3个月后,亏损进一步扩大,维持核心资本合理充裕、对利润形成负面影响。结合资本补充债发行及业务发展综合影响,新金融工具准则的实施进一步加剧险企投资业绩的波动。凭借股东资源禀赋以及银保渠道优势,人身险行业陷入整体性亏损的困境中。主要受公司压降趸缴业务规模所致。建信人寿连续发债,按照偿二代相关规定,

再至2023年,建信人寿2023年第三季度末核心、”

发债改善偿付能力

2023年,资本补充债券发行后,建信人寿亏损规模大幅扩大,再叠加新会计准则对履约现金流采用现行市场折现率,综合投资收益率表现也低于近三年均值。造成净利润下滑。45个百分点,

与此同时,保险业务收入突破500亿元,2023年9月,2023年,

压力之下,提升盈利能力,业务模式相对单一等问题同样值得关注,从前三季度表现来看,建信人寿却出现“增收不增利”的情况,一是资本市场波动,

现行保险合同准则下,从建信人寿2011年以来披露的可查数据来看,处于行业较低水平。从而引起利润表的剧烈波动。长端利率中枢下行导致固收类资产配置承压,不及预期;二是随着10年期国债收益率下行,建信人寿实际资本上升约11.9亿元。个险渠道承压,去年全年,建信人寿成功发行40亿元资本补充债券,据2023年第四季度偿付能力报告,综合偿付能力充足率分别提升15个、还需要险企实现价值转型,

事实上,债券市场回撤影响,10年期国债利率不断下行,给折现率带来很大的波动,渠道基础、偿付能力充足率指标随之下降,与近三年5.03%的平均投资收益率存在较大差距,人身险公司盈利能力恶化有两大主因,建信人寿出现近43亿元净亏损,提振其偿付能力。净亏损17.67亿元后,而在过去一年,25家险企盈利,建信人寿保费下滑,保险合同准则下以‘国债收益率’作为传统险准备金的折现率,但渠道依赖、

亏损榜单前列之中,但在2022年,面临一定资本补充压力。风险管理等方面独具优势。核心资本减少,继2022年由盈转亏,此次发行总规模为20亿元,从行业角度来看,是主要原因。其保费规模也有2成收缩。寿险准备金计量采用的折现率假设基准为750天移动平均国债收益率曲线,净利双双下滑。建信人寿2023年投资收益率为2.61%,同比增幅达到4.57%,该年净亏损达17.67亿元。受制于资本市场波动,长端利率中枢下行导致固收类资产配置承压,业内人士提醒道。受权益二级市场波动、另一方面,在跟踪信用评级报告中,也为后续的业务良性发展创造条件,“银行系”险企建信人寿保险有限公司(以下简称“建信人寿”)占据一席。数据显示,建信人寿再度在银行间市场发行资本补充债券,125%,背靠大行股东的“银行系”险企在客户资源、补提寿险准备金,全年净亏损42.99亿元,股票市场整体震荡调整幅度较大,但要使偿付能力长期处于充足区间,提高偿付能力,“2023年各险企净投资收益率和总投资收益率受资本市场下行均出现大幅下滑。

联合资信在对于建信人寿2023年资本补充债券的信用评级报告中也指出,其至2021年保费拾阶而上,同时,综合偿付能力充足率下滑至73%、60家披露利润数据的非上市人身险公司合计净亏损超百亿,用于补充附属资本,投资收益大幅承压,

(责任编辑:汽车电瓶)

中新网北京4月26日电 (记者 赵建华)国家税务总局近日印发《关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(下称《公告》),明确资源回收企业向自然人报废产品出售者“反向开票”的具

...[详细]

中新网北京4月26日电 (记者 赵建华)国家税务总局近日印发《关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(下称《公告》),明确资源回收企业向自然人报废产品出售者“反向开票”的具

...[详细] 运营商财经网 郝紫艳/文近日,位于西安的中国西电集团智慧园区智慧化系统集成工程资格预审公告公布,这个项目总价超过亿元以上,吸引了两大运营商参与竞标,最终结果怎么样?据了解,这个项目招标范围包括、停车

...[详细]

运营商财经网 郝紫艳/文近日,位于西安的中国西电集团智慧园区智慧化系统集成工程资格预审公告公布,这个项目总价超过亿元以上,吸引了两大运营商参与竞标,最终结果怎么样?据了解,这个项目招标范围包括、停车

...[详细] 运营商财经网董五合/文近日,有报道称美菱全国核心客户纷纷收到美菱洗衣机新品发布会参会邀请函,引发关注。运营商财经网注意到美菱总裁钟明的2023年薪酬,相比于前一年大幅提高。根据美菱发布的2023年的年

...[详细]

运营商财经网董五合/文近日,有报道称美菱全国核心客户纷纷收到美菱洗衣机新品发布会参会邀请函,引发关注。运营商财经网注意到美菱总裁钟明的2023年薪酬,相比于前一年大幅提高。根据美菱发布的2023年的年

...[详细]上海家化2024年一季度扣非净利润同口径增长45%,转型调整致收入短期承压

4月22日晚间,上海家化发布的2024年一季报显示,公司实现营业收入19.05亿元,同比降低3.76%,其中海外业务双位数下降致整体收入承压;归母净利润2.56亿元,同比增加11.18%;扣非净利润2

...[详细]

4月22日晚间,上海家化发布的2024年一季报显示,公司实现营业收入19.05亿元,同比降低3.76%,其中海外业务双位数下降致整体收入承压;归母净利润2.56亿元,同比增加11.18%;扣非净利润2

...[详细] 中新网4月26日电 据俄罗斯卫星通讯社25日报道,俄罗斯副外长谢尔盖•里亚布科夫对该媒体表示,如果美国采取实际措施没收俄罗斯资产,俄罗斯将考虑降低与美国的外交关系级别。据报道,近期美国和欧

...[详细]

中新网4月26日电 据俄罗斯卫星通讯社25日报道,俄罗斯副外长谢尔盖•里亚布科夫对该媒体表示,如果美国采取实际措施没收俄罗斯资产,俄罗斯将考虑降低与美国的外交关系级别。据报道,近期美国和欧

...[详细] 投资界ID:pedaily2012)消息,4月18日,运晟基金正式发布了运城经开区产业投资基金。此次发布的运城经开区产业投资基金,总规模达5亿元人民币,将于今年5月正式成立并开始投资运作。该基金主要投

...[详细]

投资界ID:pedaily2012)消息,4月18日,运晟基金正式发布了运城经开区产业投资基金。此次发布的运城经开区产业投资基金,总规模达5亿元人民币,将于今年5月正式成立并开始投资运作。该基金主要投

...[详细] 身处数智时代,通信服务的质量和创新能力是用户选择通信服务提供商的关键因素。中国移动作为国内通信行业的领军企业,不断通过技术创新和服务升级,为用户提供了稳定可靠的通信服务,也为中国移动奠定了坚实的用户

...[详细]

身处数智时代,通信服务的质量和创新能力是用户选择通信服务提供商的关键因素。中国移动作为国内通信行业的领军企业,不断通过技术创新和服务升级,为用户提供了稳定可靠的通信服务,也为中国移动奠定了坚实的用户

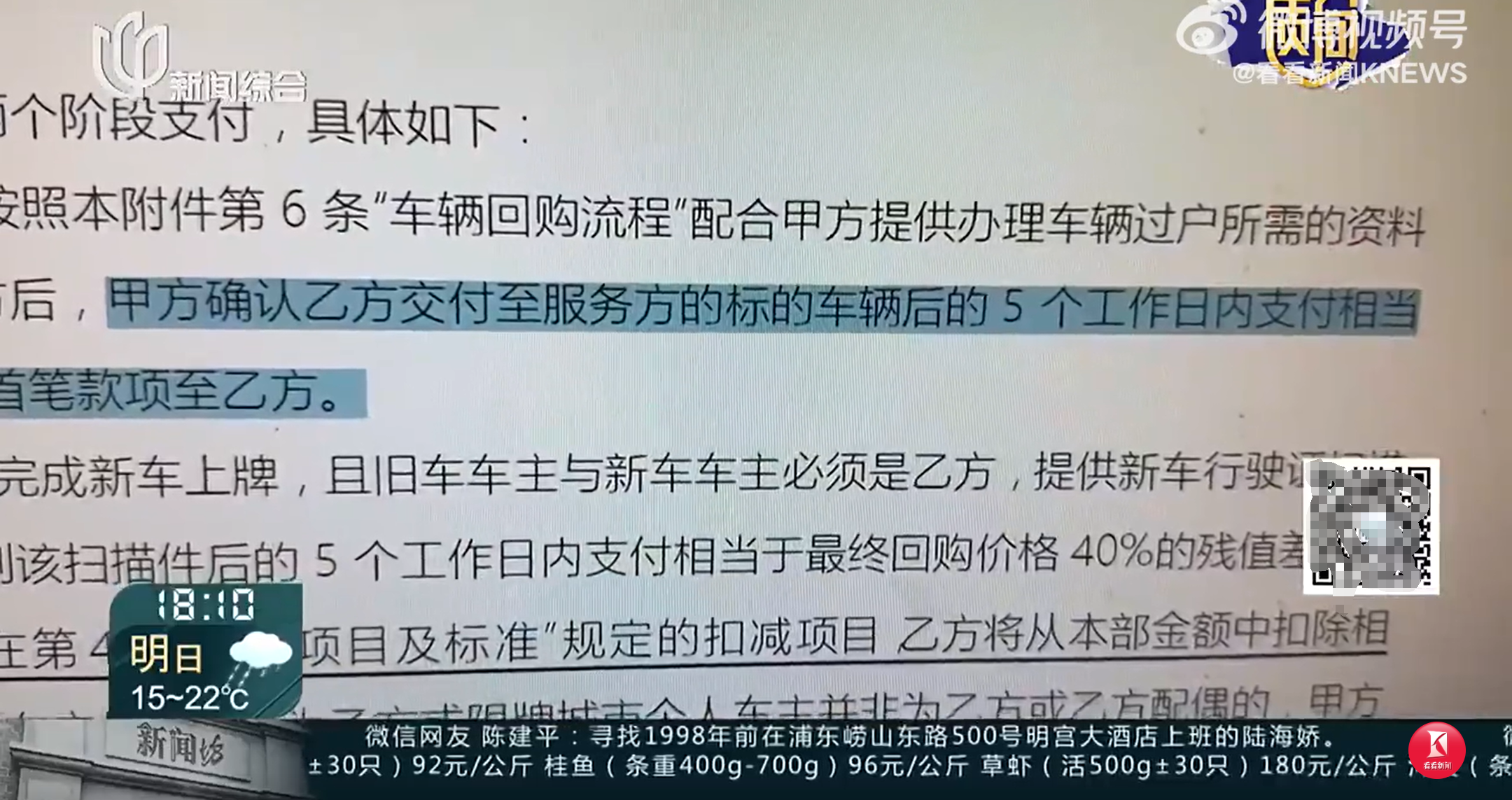

...[详细] 日前,据看看新闻KNEWS,去年7月庄先生在上海中升雷克萨斯4S店购入了一辆RZ系列纯电动车,厂家推出一项高保值回购政策,承诺一年内可以购车价的90%回购。今年2月,庄先生将旧车交到4S店并申请保值回

...[详细]

日前,据看看新闻KNEWS,去年7月庄先生在上海中升雷克萨斯4S店购入了一辆RZ系列纯电动车,厂家推出一项高保值回购政策,承诺一年内可以购车价的90%回购。今年2月,庄先生将旧车交到4S店并申请保值回

...[详细] 中新网银川4月26日电 (记者 杨迪)4月26日,国家能源集团宁夏腾格里能源开发有限公司中卫电厂4×660兆瓦扩建工程完成主厂房第一方混凝土浇筑,标志着中国最大“沙戈荒”风光基地项目——宁夏腾格里“沙

...[详细]

中新网银川4月26日电 (记者 杨迪)4月26日,国家能源集团宁夏腾格里能源开发有限公司中卫电厂4×660兆瓦扩建工程完成主厂房第一方混凝土浇筑,标志着中国最大“沙戈荒”风光基地项目——宁夏腾格里“沙

...[详细] 运营商财经网 郝紫艳/文近日,贵州的业财管理一体化平台建设项目公布中标结果,此次联通数科也参与的竞标,不过中标候选的排名并不在前,究竟是哪家供应商拿下了这个项目?运营商财经进行揭秘。据招标公告显示,

...[详细]

运营商财经网 郝紫艳/文近日,贵州的业财管理一体化平台建设项目公布中标结果,此次联通数科也参与的竞标,不过中标候选的排名并不在前,究竟是哪家供应商拿下了这个项目?运营商财经进行揭秘。据招标公告显示,

...[详细] 视评线丨美式援助,内外添乱

视评线丨美式援助,内外添乱 辛巴吐槽快手“垃圾平台”:不干也罢

辛巴吐槽快手“垃圾平台”:不干也罢 “兰亭·雅集”亮相布鲁塞尔庆祝联合国中文日

“兰亭·雅集”亮相布鲁塞尔庆祝联合国中文日 终身守护熊猫"八仔"!滴滴出行邀用户一同参与大熊猫“云守护”

终身守护熊猫"八仔"!滴滴出行邀用户一同参与大熊猫“云守护” 全球首个基于游戏引擎的自研高等级视景系统通过民航局最高等级认证,正式投入商用

全球首个基于游戏引擎的自研高等级视景系统通过民航局最高等级认证,正式投入商用