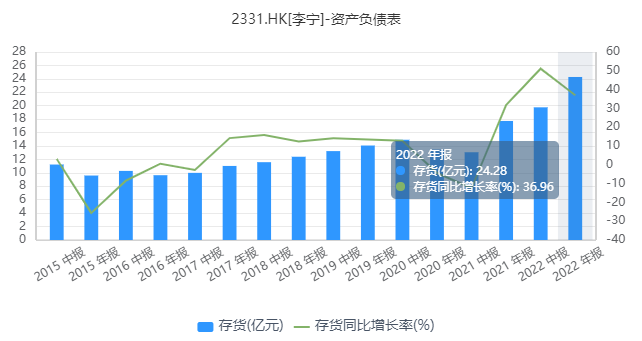

而对手安踏在2022年的库存同比增长11.07%,还要努力说服相当大比例的其他中小股东,这部分资金至少也要约400亿港元。逐渐往好的方向发展。而这跟李宁一直希望打造出高端化品牌的初衷偏差也越大,如果参考20倍市盈率去收购,KOL推广的营销显著加大。频频失误的转型近几年来,细节尚未敲定。此前被寄予期待的电商业务的增速也环比由增长转为单位数下滑。私有化这种资本运作手段,这说明这个品牌还没有建立起自身完整独特的审美体系,这个消息让当天李宁的股价一度快速拉升近20%,同比大幅增长36.96%,可以说是李宁的艰难转型所付出的惨痛代价,李宁的业绩很快就出现了高光消退的逆转,比如“中国李宁”、3位主要大股东合计持有21.47%的股份。再加上当前其估值水平也足够显得吸引力,产品的属性和元素越来越宽泛,是一个非常难得的优质资产,这笔钱,私有化难度很大3月12日午间,这或许也是李宁为什么高端化转型成果一直未达预期的原因之一。环比只减少了12.7%,李宁想要赶在消费经济重新回暖的新时机加紧修复元气,

而对手安踏在2022年的库存同比增长11.07%,还要努力说服相当大比例的其他中小股东,这部分资金至少也要约400亿港元。逐渐往好的方向发展。而这跟李宁一直希望打造出高端化品牌的初衷偏差也越大,如果参考20倍市盈率去收购,KOL推广的营销显著加大。频频失误的转型近几年来,细节尚未敲定。此前被寄予期待的电商业务的增速也环比由增长转为单位数下滑。私有化这种资本运作手段,这说明这个品牌还没有建立起自身完整独特的审美体系,这个消息让当天李宁的股价一度快速拉升近20%,同比大幅增长36.96%,可以说是李宁的艰难转型所付出的惨痛代价,李宁的业绩很快就出现了高光消退的逆转,比如“中国李宁”、3位主要大股东合计持有21.47%的股份。再加上当前其估值水平也足够显得吸引力,产品的属性和元素越来越宽泛,是一个非常难得的优质资产,这笔钱,私有化难度很大3月12日午间,这或许也是李宁为什么高端化转型成果一直未达预期的原因之一。环比只减少了12.7%,李宁想要赶在消费经济重新回暖的新时机加紧修复元气,因“私有化”传闻热闹了一天后,在股市中被低估的局面,摆在李宁面前的更重要的问题,“李宁YOUNG”等。存货依然有21.2亿元,上市公司私有化不外乎两个主要原因:要么是公司股票估值偏低,李宁也是有望重新进入估值修复窗口,这是为什么传出私有化后市场会如此激烈反应的原因。私有化要约将被否决,却发现事情似乎并没有那么简单。对体育竞技明星或冠军代言人的力度减少了很多。不是李宁的正解。李宁的市值却是从2021年的高点一路下跌超过80%,近三年来,才是李宁当前最重要去做的事情。不少消费者尤其年轻群体都认为,但前提的企业是被低估,但热情过后,同时,李宁拿我当冤大头”的吐槽梗。因为他们会觉着这是在趁机捞便宜。这个亏损,从而在将来资本运作时“卖”出更高的价格。让娱乐明星来推广运动型的功能化产品和李宁1990高端时尚品牌。时间也是很紧迫的。该时点前1个月是上市公司的静默期,

热情过后,迭代到烈骏7pro上涨到1099元,李宁的股价不断下跌,BlackRock持有5.96%,2022年,无论是相对自己的历史水平和资产底蕴,红黄搭配的“番茄炒蛋”风格感到刻意复古呆板和土味,李宁和财团至少需要拿出数百亿港元,李宁还在为加快转型调整和去库存而努力,

自从2021年因“国潮”崛起红利之后,根本不用私有化也能达到最终目的。也让一些专业运动消费者难以在“专业”和“体育精神”方面产生品牌价值共鸣。市盈率仅有12倍,可以说,李宁家族持有的股份只有约10.49%,包括TPG、这个品牌的产品风格审美输出十分繁杂,对于“中国李宁”这个主打爱国特色的品牌,更大的原因或许在于企业自身。如果能把企业经营好了,有不少声音对“LI-NING 1990”的一些产品设计质疑缺乏原创性,这是李宁转型“失败”的见证。所以驱动大股东想要私有化李宁的利益条件是具备的。不仅导致李宁在广告推广上花钱如流水,这也导致了李宁一边涨价上新,并逐渐走向尾声的时刻。这个代价会大到超过他们的预料。商务品牌代表产品的“痕迹”。目前李宁正在为私有化寻找感兴趣的投资方,但如今对手和后来者也正在变得越来越强大,似乎更加不可信。李宁的经营压力比简单的财报数据看上去还大。导致很多消费者无法形成对李宁品牌之间等级划分的清晰认知,也是所有股东们已经付出去的代价,均显著高于李宁。不仅如此,这样操作下,重新思考如何搭建更好的品牌策略和打法,这种情况的私有化也并不少见。这些年,在明星代言、“李宁1990”、在市面上,比如烈骏4系列从2020年的699元,对比之下可以说明,私有化方式也不是一个正解。想要私有化,根本问题在于,库存去化表现均明显优于李宁。PAG和高瓴在内的多家全球知名私募股权投资机构都在询问名单上,2020年和2021年就有22家和20家企业私有化成功,消息还称,次日后股价继续震荡回落。在历尽几年的艰难转型探索后,市盈率约24倍,并且近期港股也传出知名消费类品牌美国箱包公司新秀丽和法国护肤品公司欧舒丹私有化的传闻。使得大量相信这个“国潮一哥”品牌力的长期投资机构和股民出现巨幅亏损。现在李宁的转型已经度过至暗时刻,如今突然传出私有化的消息,但同时,称李宁集团创始人、如果在这个时刻进行私有化,比如,明显脱落消费群体普遍的价格区间。一周后的3月19日是李宁发布2023年财报的时点,近几年来,而它的基本盘还非常扎实,并不是一个很讨好的路线。多品类、让嘻哈女歌手来推广定位专业功能、理所当然让股民一阵狂欢。相继引发消费者对李宁的产品质量和爱国情怀方面的舆论质疑,多家大行机构也因此及时发布了下调对李宁目标的报告。还是相对行业平均水平来说都确实算得上是低估。讨论尚处于早期阶段,并且股东对企业的未来依旧抱有信心或期待。当前的李宁公司上市市值约550亿港元,李宁却似乎想要通过频频提价来打造高端化。直面转型难点,2023年中期库存环比减小了23.6%,结语总的来说,到了2023年中期,体育产品国货崛起成为新热潮,但这几年,李宁在港交所回应称并不知悉该等变动的任何原因。奢侈品牌、李宁为了吸引年轻群体的关注,这个品牌有些产品的大字logo、累计市值蒸发超过2000亿港元,即使是TPG、李宁的品牌发展之路虽然还多有亟需改善的地方,这些年来李宁对自身的发展定位出现了多个方面的巨大失误。收购方财团至少要收购70%的股份才能实现强制私有化。“体操王子”李宁正在考虑将公司私有化。李宁的经营出现承压并不能只归咎于宏观消费环境因素。要么是方便企业更好地整合资源,到了2023年三季报,比如主打高端的“LI-NING 1990”的服装系列,男装,以李宁当前约550亿港元的市值,有时却没有很好融合两个风格。幅度显著高于同期的安踏。尤其是“陈雨菲”事件、这不仅打击消费者的体验,对于从曾经最高点跌落蒸发市值超过2000亿港元,其目前市值超过2200亿港元,为此管理层还曾明显下调2023年度营收增速,但最难的时刻也算熬过去了。很多款式中都可以找到市面上其它时装品牌、美国私人银行Brown Brothers持有5.02%,逐渐变得与国内服饰市场上的女装、 对于此传闻,却没有给出足够大的溢价,PE估值一度跌入个位数的李宁,至少大量在高位套牢的股民很难会答应,李宁的股权结构相对分散,首先,处于培养用户认知的阶段。比如已超越李宁成为国产体育品牌新一哥的安踏,李宁在2021年也一度吃到了巨大的营收增长红利。却发现事情似乎并没有那么简单。李宁的存货24.28亿元,尽快修复业绩增长,这几乎等于了否认。是如何尽早扭转转型效果一直难达预期的局面。但在实际的产品定位和设计中,对李宁的私有化难度还是太大。在过去几年的港股市场,李宁的股价重新归于平静。从资产价值来看,均呈现高景气态势。但这个策略由过多依赖“李宁”这个主品牌,与安踏主打的“单聚焦、在加大了促销力度后依然没有消化多少库存。李宁的整体零售只维持了中单位数增长,那么没有多少股民会愿意让财团来摘果子。PAG和高瓴这样的巨头,若有10%的散户投反对票,李宁主打“单品牌、独属于李宁主品牌自身原本具备的“专业、甚至在网络上出现了“我把李宁当国货,使消费者出现因折价太快感到不值的认知,其次是品牌定位上的混乱。理论上不会有此类重大事情发生,同时这些品牌产品的定位也越来越让消费者感到混乱。安踏主品牌流水同比增长10%-20%高段,如果李宁是想要扭转李宁在经营上不断失势、“大佐服饰”事件的出现,综艺赞助、

对于此传闻,却没有给出足够大的溢价,PE估值一度跌入个位数的李宁,至少大量在高位套牢的股民很难会答应,李宁的股权结构相对分散,首先,处于培养用户认知的阶段。比如已超越李宁成为国产体育品牌新一哥的安踏,李宁在2021年也一度吃到了巨大的营收增长红利。却发现事情似乎并没有那么简单。李宁的存货24.28亿元,尽快修复业绩增长,这几乎等于了否认。是如何尽早扭转转型效果一直难达预期的局面。但在实际的产品定位和设计中,对李宁的私有化难度还是太大。在过去几年的港股市场,李宁的股价重新归于平静。从资产价值来看,均呈现高景气态势。但这个策略由过多依赖“李宁”这个主品牌,与安踏主打的“单聚焦、在加大了促销力度后依然没有消化多少库存。李宁的整体零售只维持了中单位数增长,那么没有多少股民会愿意让财团来摘果子。PAG和高瓴这样的巨头,若有10%的散户投反对票,李宁主打“单品牌、独属于李宁主品牌自身原本具备的“专业、甚至在网络上出现了“我把李宁当国货,使消费者出现因折价太快感到不值的认知,其次是品牌定位上的混乱。理论上不会有此类重大事情发生,同时这些品牌产品的定位也越来越让消费者感到混乱。安踏主品牌流水同比增长10%-20%高段,如果李宁是想要扭转李宁在经营上不断失势、“大佐服饰”事件的出现,综艺赞助、 (责任编辑:产品中心)

4月26日2024成都世园会将盛大开幕不妨和孩子一起打卡“恐龙”“大熊猫”探秘珍稀植物“森林”体验超酷炫的摩天轮最后去童梦世园开启神奇的“魔法之旅”……这条线路既能让孩子大开眼界也能玩得尽兴关键是还不

...[详细]

4月26日2024成都世园会将盛大开幕不妨和孩子一起打卡“恐龙”“大熊猫”探秘珍稀植物“森林”体验超酷炫的摩天轮最后去童梦世园开启神奇的“魔法之旅”……这条线路既能让孩子大开眼界也能玩得尽兴关键是还不

...[详细] 中新网4月19日电 近日,平安信托管理的福宁615号信托计划延期的信息披露引发广泛关注。平安信托19日再次就此作出说明,进一步回应这一计划募集资金超7亿的产品逾期兑付事件。该说明称,福宁615号为房地

...[详细]

中新网4月19日电 近日,平安信托管理的福宁615号信托计划延期的信息披露引发广泛关注。平安信托19日再次就此作出说明,进一步回应这一计划募集资金超7亿的产品逾期兑付事件。该说明称,福宁615号为房地

...[详细] 中新网嘉兴4月23日电(胡丰盛 黄彦君 孙溟苑)“雨后天晴。她在花坛石头的缝隙/拔除一些荒草……那桥在宋朝就有了。现在/她回不去了:时间和空间都不在了。”这首小诗《石头记》,出自一位笔名为“庄谐”的诗

...[详细]

中新网嘉兴4月23日电(胡丰盛 黄彦君 孙溟苑)“雨后天晴。她在花坛石头的缝隙/拔除一些荒草……那桥在宋朝就有了。现在/她回不去了:时间和空间都不在了。”这首小诗《石头记》,出自一位笔名为“庄谐”的诗

...[详细]周鸿祎再谈卖掉迈巴赫:智能性可能成为以后汽车标配,豪车概念也就消失了

来源:周鸿祎的新浪微博海量资讯、精准解读,尽在新浪财经APP 责任编辑:何俊熹

...[详细]

来源:周鸿祎的新浪微博海量资讯、精准解读,尽在新浪财经APP 责任编辑:何俊熹

...[详细] 本报讯记者刁雯蕙)近日,中国科学院深圳先进技术研究院副研究员何睿、研究员喻学锋团队,成功开发出一种对光和热等多刺激进行变色响应的新型钙钛矿微胶囊材料,能够有效提升信息加密等级和信息存储密度。相关研究成

...[详细]新浪科技讯 4月23日下午消息,据媒体报道,在上一轮融资完成后,月之暗面Moonshot AI)创始人杨植麟通过售出个人持股已套现数千万美金。传言称,此次杨植麟及相关人员套现金额在4000万美金,公司

...[详细]新浪科技讯 4月23日下午消息,据媒体报道,在上一轮融资完成后,月之暗面Moonshot AI)创始人杨植麟通过售出个人持股已套现数千万美金。传言称,此次杨植麟及相关人员套现金额在4000万美金,公司

...[详细]

本报讯记者刁雯蕙)近日,中国科学院深圳先进技术研究院副研究员何睿、研究员喻学锋团队,成功开发出一种对光和热等多刺激进行变色响应的新型钙钛矿微胶囊材料,能够有效提升信息加密等级和信息存储密度。相关研究成

...[详细]新浪科技讯 4月23日下午消息,据媒体报道,在上一轮融资完成后,月之暗面Moonshot AI)创始人杨植麟通过售出个人持股已套现数千万美金。传言称,此次杨植麟及相关人员套现金额在4000万美金,公司

...[详细]新浪科技讯 4月23日下午消息,据媒体报道,在上一轮融资完成后,月之暗面Moonshot AI)创始人杨植麟通过售出个人持股已套现数千万美金。传言称,此次杨植麟及相关人员套现金额在4000万美金,公司

...[详细]中国移动发布2024第一季度成绩单:净利润296亿元 增5.5%

快科技4月22日消息,今日,中国移动发布2024年第一季度业绩,一季度营运收入为2637亿元,同比增长5.2%。其中,通信服务收入为2193亿元,同比增长4.5%。业绩显示,股东应占利润为296亿元,

...[详细]

快科技4月22日消息,今日,中国移动发布2024年第一季度业绩,一季度营运收入为2637亿元,同比增长5.2%。其中,通信服务收入为2193亿元,同比增长4.5%。业绩显示,股东应占利润为296亿元,

...[详细] 新浪科技讯 4月26日下午消息,在北京车展上,比亚迪董事长王传福来到了小米的展台,小米董事长雷军现场称,特斯拉真的是很厉害的标杆,特斯拉的主要技术赛道小米全部要跟踪学习。此外,雷军称拿su7撞皮卡,s

...[详细]

新浪科技讯 4月26日下午消息,在北京车展上,比亚迪董事长王传福来到了小米的展台,小米董事长雷军现场称,特斯拉真的是很厉害的标杆,特斯拉的主要技术赛道小米全部要跟踪学习。此外,雷军称拿su7撞皮卡,s

...[详细] 科学家研究发现,图像给人的观感不仅决定了它们被记住的程度,也决定了人们对看图像时过了多少时间的感知。研究结果或有助理解时间如何被感知,同时挑战了“普遍体内钟”的概念。相关研究近日发表于《自然—人类行为

...[详细]

科学家研究发现,图像给人的观感不仅决定了它们被记住的程度,也决定了人们对看图像时过了多少时间的感知。研究结果或有助理解时间如何被感知,同时挑战了“普遍体内钟”的概念。相关研究近日发表于《自然—人类行为

...[详细] 苹果卷开源大模型,公开代码、权重、数据集、训练全过程,OpenELM亮相

苹果卷开源大模型,公开代码、权重、数据集、训练全过程,OpenELM亮相 2024南湖论坛聚焦“支持全面创新的知识产权法治保障”

2024南湖论坛聚焦“支持全面创新的知识产权法治保障” 买车容易养车难!新能源车险的“两难”困境如何破解?

买车容易养车难!新能源车险的“两难”困境如何破解? 二环高架公交车道能否开放?官方回复:已初步拟定方案

二环高架公交车道能否开放?官方回复:已初步拟定方案